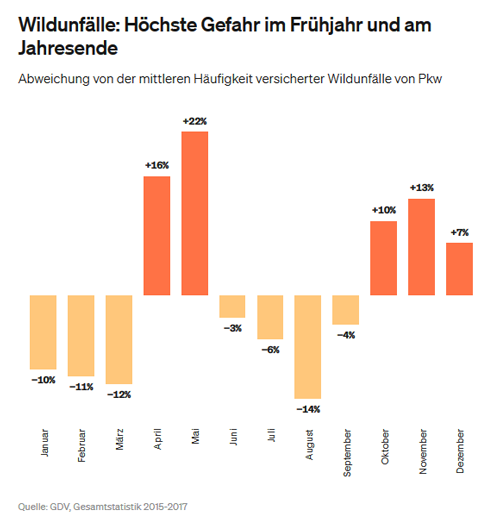

Im Herbst und Frühjahr ist die Gefahr eines Wildunfalls besonders hoch und wenn Wild plötzlich auf eine Landstraße rennt, kann es sehr gefährlich werden. Besonders in den frühen Morgenstunden oder am Abend bei Dämmerung werden Rehe, Wildschweine oder andere Tiere aktiv. Wie man sich bei einem Wildunfall richtig verhält und wie man einen Wildschaden auch verhindern kann, soll in diesem Beitrag betrachtet werden.

Wann handelt es sich eigentlich um einen Wildunfall?

Wenn es zu einem Unfall zwischen einem Fahrzeug und einem Haarwild kommt, gilt dies offiziell als Wildunfall. Zum Haarwild gehören Tiere wie Wildschweine, Rehe und Hirsche – aber auch zum Beispiel Feldhasen, Murmeltiere, Füchse, Dachse oder Luchse. Nicht zum Haarwild gehören Haus- oder Nutztiere sowie Vögel oder Igel. In bundesweiten Statistiken zu Wildunfällen finden sich jedoch meist nur größere Wildtiere wie Reh-, Schwarz-, Dam-, oder Rotwild, die zu besonders schweren Unfällen führen können.

Gut zu wissen: Während es bei manchen Kfz-Versicherungen darauf ankommen kann, ob es sich um einen Wildunfall handelt oder nicht, sollte man beim Abschluss einer Autoversicherung immer darauf achten, dass in der Teilkasko-Versicherung Schäden durch Zusammenstöße mit Tieren aller Art versichert sind. Wildunfälle entstehen jedoch nicht nur bei einer Kollision mit dem Wild. Wenn es zu einem Verkehrsunfall kommt, weil ein Autofahrer einem Tier ausweichen wollte, ist der Unfall ebenfalls als Wildunfall einzuordnen.

| Autoversicherung - So findet man eine günstige Führen Sie jetzt einen Kfz-Versicherungsvergleich durch und finden Sie in wenigen Minuten das für Sie passende Angebot. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich. Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Mehr Informationen zu diesem Thema >>> |

Richtiges Verhalten nach Zusammenstoß mit Wild

Kommt es zu einem Zusammenstoß mit einem Wildtier, sollte man Ruhe bewahren und sich an der Unfallstelle so verhalten, wie dies auch bei anderen Unfällen erforderlich ist. Zuerst schaltet man die Warnblinker am Fahrzeug ein und anschließend zieht man eine Warnweste über und sichert die Unfallstelle ab. Ganz egal, welche Umstände und Folgen der Unfall hat, immer die Polizei anrufen.

Diese ordert dann den Revierjäger zum Schadenort, der dem Autofahrer eine Bescheinigung über einen Wildschaden ausstellt. Mit der Wildschadenbescheinigung können Autofahrer bei ihrer Kfz-Versicherung nachweisen, dass es sich um einen Wildunfall handelte. Dabei spielt es keine Rolle, ob das Tier nach dem Zusammenstoß geflüchtet ist, am Fahrzeug nur kleine Schäden verursacht wurden oder es keine ersichtlichen Verletzungen gibt. Ist einer der Unfallteilnehmer schwer verletzt, ist zusätzlich einen Notarzt anzurufen und umgehend Erste Hilfe zu leisten.

Durch angepasste Fahrweise kann man ein Wildunfall vermeiden

Wenn man ein Tier am Straßenrand oder auf der Straße entdeckt, sollte als erstes die Geschwindigkeit deutlich verringert und abgebremst werden. Meist sind Wildtiere nicht allein unterwegs, weshalb in einer solchen Situation immer aufmerksam sein sollte. Besonders nachts schalten Fahrer das Fernlicht am Fahrzeug ein, um bei Dunkelheit eine bessere Sicht zu haben. Dabei sollte auch ein achtsamer Blick zum Fahrbahnrand geworfen werden. Tiere auf der Straße oder am Straßenrand erkennst man im Dunklen frühzeitig an ihren leuchtenden Augen. Steht das Tier direkt auf der Straße, kann es durch Hupen meist verscheucht werden. Wichtig ist dabei, dass vorher das Licht abgeblendet wird.

Sollte man den Zusammenprall mit dem Wild trotzdem nicht verhindern können, muss unbedingt auf ein Ausweichmanöver verzichtet werden. Dies sollte ebenfalls beherzigt werden, wenn plötzlich ein Wildwechsel über die Straße stattfindet. In diesen Fällen hält man einfach das Lenkrad fest und fährt so langsam wie möglich weiter geradeaus. Ausweichmanöver können häufig schlimmere Folgen haben als eine Kollision mit dem Tier.

Die Gefahr für einen Wildwechsel besteht meist in den Morgen- und Abendstunden. Häufig überqueren Wildtiere die Straßen in der Nähe von Feldern und Wäldern. Entsprechende Warnschilder weisen auf die Gefahr von Wildwechsel hin und mahnen zum vorsichtigen Fahren.

Die Bundesländer mit den meisten Wildunfällen:

Laut Statistiken des Deutschen Jagdverbands gab es im Erhebungszeitraum 2022/2023 in Deutschland insgesamt rund 237.400 Fälle von Fallwild. Damit werden Tiere bezeichnet, die nicht durch die Jagd, sondern überwiegend durch den Straßenverkehr zu Tode gekommen sind. Aufgeführt in den Statistiken sind nur größere Wildtiere wie Rehwild, Schwarzwild, Damwild und Rotwild. Besonders stark von Wildunfällen betroffen ist Bayern mit rund 63.630 Tieren, was rund ein Viertel aller Wildunfälle in Deutschland umfasst. Darauf folgen Nordrhein-Westfalen mit 33.070 und Niedersachsen mit 28.210 verunfallten Wildtieren. In Brandenburg gab es trotz der Größe des Bundeslandes mit 3.050 Fällen auffallend wenige Wildunfälle. Statistisch gesehen kommt es in Deutschland alle 2,5 Minuten zu einem Wildunfall.

Zur Statistik des Jagdverbands

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kfz-Versicherung – Mit welchen Stellschrauben lässt sich Geld einsparen

Bei der Geldanlage geht ohne Nachjustieren nichts

Energiekosten sparen – So klappt ein Anbieterwechsel