Hat man die Wechselfrist im November bei seiner Kfz-Versicherung verpasst oder die Beitragsrechnung ist erst im Laufe des Novembers eingetroffen, kann unter bestimmten Voraussetzungen auch nach dem 30.11. der Altvertrag gekündigt werden, um zu einem anderen Autoversicherer zu wechseln. Möglich macht dies ein Sonderkündigungsrecht, dass unter bestimmten Voraussetzungen anwendbar ist. Wichtig: Die Kündigungsfrist beträgt nur 1 Monat nach Erhalt der Beitragsrechnung, welche die Erhöhung enthält.

Das Sonderkündigungsrecht kann genutzt werden, wenn:

- ein höherer Versicherungsbeitrag durch z. B. die Änderung der Typ- oder Regionalklasse oder

- eine allgemeine Tarifanpassung und damit verbundene Preiserhöhung erfolgt ist.

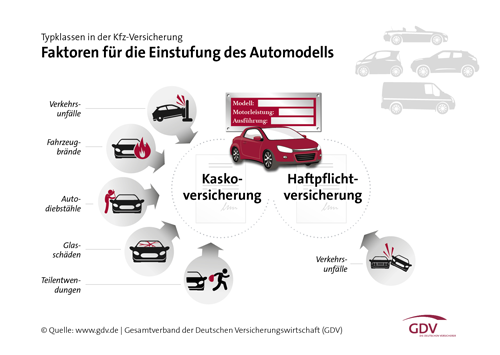

Sonderkündigungsrecht bei Beitragserhöhung aufgrund neuer Typklasse

Jedes Jahr im Herbst gibt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine Empfehlung zur Einstufung der Typklassen aufgrund der Unfallhäufigkeit der jeweiligen Kfz-Typklassen. Die Versicherungen folgen meist diesem unverbindlichen Strukturierungsvorschlag. Führt die Neueinstufung der Typklasse zu einer Beitragserhöhung, so hat man ein außerordentliches Kündigungsrecht. Die Einstufung der Typklasse kann man direkt aus der Beitragsrechnung entnehmen.

Sonderkündigungsrecht bei Beitragserhöhung durch neue Regionalklasse

Die Wohnorte der Versicherungsnehmer sind in Regionalklassen aufgeteilt, die sich an der Unfallhäufigkeit, dem Fahrverhalten, den Straßenverhältnissen des Zulassungsorts etc. der letzten 5 Jahre orientieren. Ähnliche Zulassungsorte werden in Regionalklassen zusammengefasst. Diese werden einmal jährlich vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) geprüft, aktualisiert und gegebenenfalls neu eingeteilt. Ändert sich die Regionalklasse aufgrund einer Neustrukturierung seitens der Versicherung, so besteht die Möglichkeit einer Sonderkündigung der Kfz-Versicherung, soweit die Neueinstufung der Regionalklasse zu einer Beitragserhöhung geführt hat.

| Autoversicherung - So findet man eine günstige Führen Sie jetzt einen Kfz-Versicherungsvergleich durch und finden Sie in wenigen Minuten das für Sie passende Angebot. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich. Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Mehr Informationen zu diesem Thema >>> |

Wie lange gilt das Sonderkündigungsrecht?

Das Sonderkündigungsrecht gilt einen Monat ab Rechnungseingang beim Kunden. Wer die Beitragsrechnung beispielsweise am 30. November erhielt, hat also Zeit bis Ende Dezember. Das Sonderkündigungsrecht greift bereits, wenn sich nur ein Vertragsbestandteil erhöht. Dies gilt auch, wenn dem Kfz-Versicherer an der teureren Prämie keine Schuld trifft, da es durch die Einstufung in eine teurere Regional- oder Typklasse zu einem Preisanstieg kommt.

Besteht die Gefahr, dass man durch den späteren Wechsel ohne Versicherungsschutz dasteht?

Auch wenn am ersten Januar noch kein neuer Vertrag des künftigen Kfz-Versicherers vorliegt, müssen Sie keine Nachteile fürchten. Der neue Kfz-Versicherer verschickt nach Antragseingang vorab eine Bestätigung, dass der Vertrag eingegangen ist und angenommen wurde. Es besteht dann auch der volle Versicherungsschutz. Weiterhin sorgt der neue Kfz-Versicherer dafür, dass die zuständige Zulassungsstelle eine gültige eVB bekommt, mit der der Nachweis für die Haftpflichtversicherungspflicht bestätigt wird.

Überprüfen Sie hier ihre bestehende Autoversicherung

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kfz-Versicherungen: Kündigungsstichtag 30.11. ist ein Samstag – Kündigung rechtzeitig abschicken

Falschangaben bei der Kfz-Versicherung können teuer werden

Schimmel vorbeugen – Stoßlüften ist nicht immer ausreichend