Für viele steht bald wieder die schönste Jahreszeit – der Urlaub – vor der Tür. Die Pläne sind gemacht, die Reise ist gebucht und die Vorfreude ist groß. In dieser Euphorie denken die wenigsten an den richtigen Versicherungsschutz, beispielsweise etwa, wenn man im Ausland krank wird oder mit dem Mietwagen einen Unfall hat? Gegen alle möglichen Risiken gibt es Extra-Versicherungen, doch nur ein paar sind wirklich wichtig.

Auslandsreisekrankenversicherung - Ein "Must-have" für jeden Auslandsreisen

Sobald der Urlaub ins Ausland geht, sollte man unbedingt an eine Auslandsreisekrankenversicherung denken. Für gesetzlich Krankenversicherte hat dies oberste Priorität und man sollte nicht nur auf den Auslandskrankenschein, die sogenannte Anspruchsbescheinigung oder die Europäische Krankenversicherungskarte (EKVK) setzen. Privat Krankenversicherte müssen ihr Leistungspaket prüfen, ob eine Auslandsreisekrankenversicherung enthalten ist oder nicht.

Die Auslandsreisekrankenversicherung übernimmt die Kosten für eine Heilbehandlung im Ausland und für einen medizinisch notwendigen Rücktransport. Chronisch kranke Menschen sollten bei Abschluss einer Auslandsreisekrankenversicherung vor Reisebeginn die eigene Reisetauglichkeit attestieren zu lassen. Denn eine „Reise-Unbedenklichkeitsbescheinigung“ vom Arzt kann helfen, im Leistungsfall die eigene Reisetauglichkeit nachzuweisen und den Versicherungsschutz zu sichern.

Bei Reise-Buchung nicht gleich ein Versicherungspaket "aufschwatzen" lassen

Ob nun eine Online- oder Reisebürobuchung vorgenommen wird, die obligatorische Frage nach einer Reisegepäck- und Reiserücktrittversicherung bleibt als lukratives Zusatzgeschäft nicht aus. Eine Reiserücktrittsversicherung lohnt sich bei teuren Reisen oder bei einem erhöhten Stornorisiko, beispielsweise bei Senioren oder Familien mit Kindern. Denn sie springt ein, wenn es einen wirklich wichtigen und vor allem unerwarteten Grund gibt, die Reise nicht antreten zu können. Auch der Zusatz Reiseabbruch kann für einen geringen Mehraufwand in speziellen Situationen einen Mehrwert bieten. Dann erstattet die Versicherung auch Kosten für nicht genutzte Reiseleistungen wie bereits gebuchte Ausflüge, falls man den Urlaub vorzeitig beenden muss.

Eine Reisegepäckversicherung halten die meisten Versicherungsexperten dagegen für unwichtig. Sie bieten meist nur einen lückenhaften Versicherungsschutz und das Reisegepäck ist in vielen Fällen auch innerhalb einer Hausratversicherung mitversichert. Eine spezielle Reisehaftpflichtversicherung ist unnötig. Die normale Privathaftpflicht, die ohnehin jeder haben sollte, deckt die meisten Schäden auch im Urlaub ab.

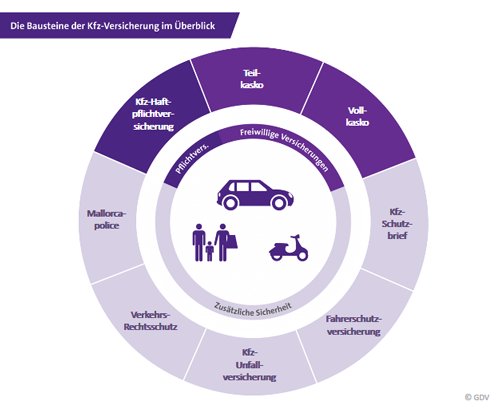

Hat man vor, sich am Urlaubsdomizil einen Mietwagen zu buchen, ist ein Extra-Versicherungsschutz empfehlenswert: Die sogenannte Mallorca-Police. Denn wer während eines Auslandsaufenthalts mit dem Mietwagen einen Unfall verursacht, für den übernimmt der ausländische Autovermieter und seine Versicherung nur die Kosten bis zur gesetzlich vorgeschriebene Mindestdeckung im jeweiligen Urlaubsland. Meist ist der Schaden allerdings viel höher und den Differenzbetrag muss der Unfallverursacher selbst übernehmen.

Hier hilft dann die Mallorca-Police: Diese schließt die Versicherungslücke und hebt die Versicherungssumme auf die Leistungen der eigenen deutschen Kfz-Versicherung an. Oftmals ist eine Mallorca-Police bereits in der eigenen Kfz-Versicherung enthalten. Empfohlen ist jedoch eine Rückversicherung bei seinem Autoversicherer, denn wer beispielsweise einen günstigen Basis-Tarif gewählt hat, kann die Mallorca-Police nicht im Leistungsspektrum haben.

| Reiseversicherungen - Entspannt & sicher verreisen! Ob Auslandsreise-Krankenversicherung, Reiserücktrittsversicherung, Reiseabbruch-Versicherung oder Seminarversicherung, informieren Sie sich über ihre individuelle Reiseversicherung und gehen optimal abgesichert auf Urlaubs- und Geschäftsreisen. Mehr Informationen zu diesem Thema >>> |

Fährt man mit dem eigenen Auto ins Ausland, wird nicht unbedingt eine Extra-Versicherung benötigt

Sinnvoll kann eine Unfall- und Pannenhilfe, ein sogenannter Auto-Schutzbrief sein. Wenn das Auto länger liegen bleibt, werden – je nach Tarif – auch Übernachtungskosten erstattet, ebenso die Kosten für Weiter- oder Rückfahrt. Diese Leistungen gelten auch innerhalb von Deutschland. Je nach Reiseland kann auch der Zusatzbaustein Auslandsschadenschutz angeraten sein, der dann eine Absicherung bietet, wenn man im Ausland einen unverschuldeten Unfall hat und die Kfz-Haftpflicht der Gegenseite die Schadenskosten nicht vollständig abdeckt.

Auch die "Grüne Versicherungskarte" kann im Ausland nicht schaden. Zwar ist diese in den meisten EU-Ländern kein "Pflichtdokument" mehr, wird aber in der Praxis von der örtlichen Polizei doch noch gerne verwendet, da sich über die vielen Jahre die Angaben auf der Grünen Versicherungskarte bewährt haben.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gold glänzt stärker denn je – Geopolitische Krisen treiben das Edelmetall in die Höhe

Steuererstattung durch Vorsorge- und Versicherungsbeiträge

Diebstahl aus dem Garten – Eine Hausratversicherung bietet Schutz